English

English

一、萬億級行業風起,産業鏈布局正當時

1.1 契合頂層設計、落地條件相對成熟,車(chē)聯網發展迎曆史性機遇

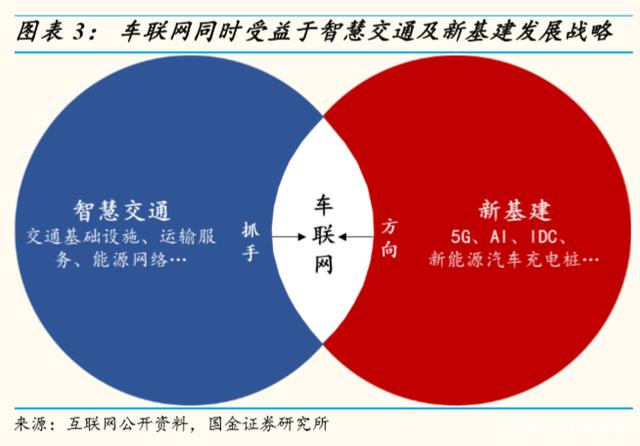

車(chē)聯網是智慧交通落地主要抓手、新(xīn)基建建設重要方向

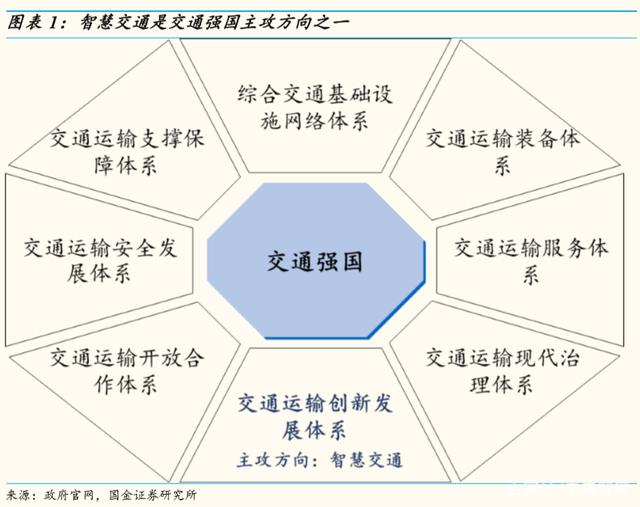

交通強國(guó)成國(guó)家級戰略,智慧交通為(wèi)主攻方向之一。交通強國(guó)是十九大做出的 重大決策,被視作(zuò)“建設現代化經濟體(tǐ)系的先行領域”以及“全面建成社會主義現 代化強國(guó)的重要支撐”,戰略高度前所未有。創新(xīn)發展體(tǐ)系是建設交通強國(guó)的八 大體(tǐ)系之一,而智慧交通被定為(wèi)主攻方向。按照規劃,國(guó)家将“推動互聯網、大 數據、人工智能(néng)同交通運輸深度融合,加快車(chē)聯網、船聯網建設,構建以數據 為(wèi)關鍵要素的數字化、網絡化、智能(néng)化的智慧交通體(tǐ)系。”

車(chē)聯網是智慧交通落地的主要抓手,為(wèi)智慧交通的推進提供了絕佳機遇。車(chē)聯 網當前處在政策、技(jì )術、産業的三重因素共振之上,為(wèi)智慧交通的推進提供了 絕佳機會。我們認為(wèi),作(zuò)為(wèi)智慧交通建設的主要突破口,在交通強國(guó)積極推進 的大背景下,車(chē)聯網行業的發展面臨曆史性機遇。

新(xīn)基建取代“鐵公基”,車(chē)聯網是重要建設方向。當前國(guó)内經濟面臨下行壓力, 基礎設施建設成為(wèi)發展經濟的重要推動力,但傳統的“鐵公基”基礎設施建設已 經比較完善,建設邊際效益趨減。去年的中央經濟工作(zuò)會議重新(xīn)定義了基礎設 施建設,把 5G、人工智能(néng)、工業互聯網、物(wù)聯網等定義為(wèi)“新(xīn)型基礎設施建設”。車(chē)聯網橫跨 5G、新(xīn)能(néng)源汽車(chē)、數據中心、人工智能(néng)等諸多(duō)領域,完美契合新(xīn)基 建要求,是新(xīn)基建建設最重要的方向之一。

技(jì )術成熟、空間廣闊,車(chē)聯網是5G最确定的應用(yòng)方向之一

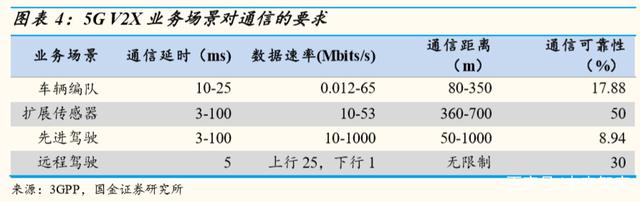

V2X 技(jì )術是車(chē)聯網重要技(jì )術基石,5G 的普及将為(wèi) V2X技(jì )術落地提供網絡基礎。 5G 相比 4G 有很(hěn)大的優勢:更低時延(<1ms)、更高吞吐量(>10Gbps)、更多(duō) 連接(>1000k)、更高移動性(>500km/h)、更高可(kě)靠性(>99.9%)。這些優勢 表現在車(chē)聯網上就是完美貼合了車(chē)聯網的業務(wù)要求,比如智能(néng)汽車(chē)的每個部件 都會産生數據,單車(chē)每秒(miǎo)産生的數據可(kě)達 1GB,這就需要高速網絡将數據同步 傳輸到雲端,以便實時掌握車(chē)輛運行狀态,同時需要雲中心瞬間進行大量的數 據處理(lǐ)并及時做出決策。5G 性能(néng)上的優越性使得 V2X 成為(wèi)了可(kě)能(néng),而我國(guó)主 導的 C-V2X 從技(jì )術和設備标準到行業應用(yòng)類标準都取得了積極進展,研發産業 化也逐漸成熟,應用(yòng)示範也已經開啓,商用(yòng)化落地指日可(kě)待。

車(chē)聯網涉及的行業足夠多(duō),産業規模足夠大。作(zuò)為(wèi)一個綜合型産業,車(chē)聯網涉 及交通、汽車(chē)、電(diàn)子、通信、計算機、互聯網等諸多(duō)行業,其建設必将帶動衆 多(duō)行業一起發展,因此具有足夠強的戰略意義。從産業規模上看,綜合華為(wèi)、 騰訊、賽迪顧問等各方觀點以及我們的測算,我們認為(wèi) 2020 年車(chē)聯網市場将迎 來爆發式增長(cháng),2021 年産業規模将過千億元。

1.2 政策、技(jì )術與産業三重共振,當前正是布局車(chē)聯網最佳時點

政策層面,近兩年車(chē)聯網相關重磅政策密集發布,國(guó)家自頂層推動産業發展的 意向非常明确。近年來國(guó)家對車(chē)聯網産業發展高度重視,國(guó)務(wù)院、工信部、交 通部、發改委、公安(ān)部等相繼出台車(chē)聯網相關的指導政策、實施辦法、技(jì )術指 南、體(tǐ)系标準等文(wén)件,引導車(chē)聯網産業逐步落地。2020 年 2 月國(guó)家發改委、中 央網信辦、科(kē)技(jì )部、工信部等十一部委聯合出台《智能(néng)汽車(chē)創新(xīn)發展戰略》更 是明确體(tǐ)現了國(guó)家意志(zhì)。文(wén)件指出車(chē)聯網發展的戰略願景為(wèi)“到 2025 年,實現 有條件自動駕駛的智能(néng)汽車(chē)達到規模化生産,實現高度自動駕駛的智能(néng)汽車(chē)在 特定環境下市場化應用(yòng)”,“車(chē)用(yòng)無線(xiàn)通信網絡(LTE-V2X 等)實現區(qū)域覆蓋, 新(xīn)一代車(chē)用(yòng)無線(xiàn)通信網絡(5G-V2X)在部分(fēn)城市、高速公路逐步開展應用(yòng),高 精(jīng)度時空基準服務(wù)網絡實現全覆蓋”。我們認為(wèi),在政策引導下,車(chē)聯網發展方 向明确,産業崛起已是大勢所趨。

技(jì )術層面,從标準化到應用(yòng)示範,C-V2X日漸成熟

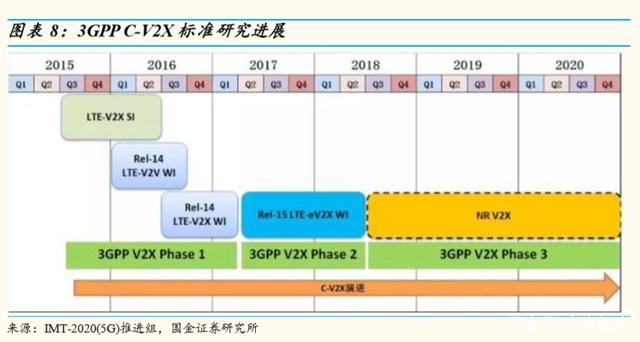

NR-V2X 标準化(R16)即将完成,C-V2X 迎 5G 新(xīn)時代。作(zuò)為(wèi)國(guó)際通信标準 組織的 3GPP 對 C-V2X的标準化始于 2015 年,此後先後曆經了 R14、R15 兩個 的 LTE-V2X 标準技(jì )術研究,并于 2018 年 6 月啓動了 NR-V2X 的标準技(jì )術研究 及标準化項目(R16)。根據中國(guó)聯通“5G+智慧交通”系列白皮書,R16 版本的 标準預計将于 2020 年 3 月份凍結。與 R15 相比,R16 協議更能(néng)滿足車(chē)聯網低時 延、高可(kě)靠性、大寬帶等需求,更加匹配 C-V2X在 5G時代的應用(yòng)場景。

我國(guó) C-V2X 标準化進程由全國(guó)汽車(chē)标準技(jì )術委員會、全國(guó)智能(néng)運輸體(tǐ)系标準化 技(jì )術委員會、全國(guó)通信标準化技(jì )術委員會和全國(guó)道路交通管理(lǐ)标準化技(jì )術委員 會四方主導,核心技(jì )術和設備标準制修訂已基本完成,行業應用(yòng)類标準随産業 發展持續完善,總體(tǐ)看已取得積極進展。頻譜方面,2018 年末工信部即明确将 5905MHz~5925MHz 頻段共 20MHz 帶寬的專用(yòng)頻率資源,規劃用(yòng)于基于第四 代移動通信技(jì )術演進形成的LTE-V2X智能(néng)網聯汽車(chē)直連通信技(jì )術。

C-V2X 研發産業化持續推進,“三跨”、“四跨”測試驗證初步奠定規模商用(yòng)基礎。 目前車(chē)聯網産業鏈涉及芯片及模組廠商、通信運營商、通信設備商、整車(chē)廠商 等多(duō)個參與方,各産業鏈環節基于 C-V2X 的産品研發持續推進,部分(fēn)環節已經 基本成熟(如核心芯片/模組和終端産品的研發)。測試驗證方面,2018 年 11 月, 工信部組織并完成了世界首例跨通信模組、跨終端提供商、跨整車(chē)廠的“三 跨”V2X 互聯互通測試,共有 20 餘家企業參與,其中包括 3 家通信模組廠以及 8 家 LTE-V2X 終端廠。2019 年 10 月,全球首次 “跨芯片模組、跨終端、跨整車(chē)、 跨安(ān)全平台”的“四跨”C-V2X 車(chē)路協同應用(yòng)測試在上海完成,共有 60 多(duō)家企業 參加了本次測試。在為(wèi)期三天的測試中,參加測試的企業分(fēn)别測試了 4 類 V2I 場景、3 類 V2V 場景以及 4 個安(ān)全機制驗證場景。上述測試驗證有效展示了我 國(guó) C-V2X标準棧協議的成熟度,為(wèi)此後的規模商用(yòng)奠定了初步基礎。

應用(yòng)示範再進一步,車(chē)聯網基礎設施從小(xiǎo)範圍測試向規模先導應用(yòng)過渡。《智 能(néng)網聯汽車(chē)道路測試管理(lǐ)規範(試行)》出台以後,部分(fēn)地區(qū)已積極出台地方智 能(néng)網聯汽車(chē)道路測試管理(lǐ)實施細則,選定開放測試路段,推進智能(néng)網聯汽車(chē)測 試示範工作(zuò)。根據國(guó)汽智聯,在開放道路測試方面,截至 2019 年 10 月 31 日, 全國(guó)共有 20 餘個省市區(qū)出台了智能(néng)網聯汽車(chē)測試管理(lǐ)規範或實施細則,其中有 20 多(duō)個城市發出測試牌照,牌照數量總計近 300 張;截至 2019 年 11 月 26 日, 我國(guó)已經初步建成了 16 個國(guó)家級智能(néng)網聯汽車(chē)測試示範區(qū)。

無錫開啓車(chē)聯網規模先導應用(yòng)先河,車(chē)聯網落地成熟度再升級。無錫是全國(guó)首 個車(chē)聯網先導區(qū)。根據工信部,先導區(qū)的主要任務(wù)和目标是實現規模部署 CV2X 網絡、路側單元,裝(zhuāng)配一定規模的車(chē)載終端,完成重點區(qū)域交通設施車(chē)聯網功能(néng)改造和核心系統能(néng)力提升,豐富車(chē)聯網應用(yòng)場景;完善與車(chē)聯網密切相 關的政府部門間的聯絡協調機制,明确車(chē)聯網運營主體(tǐ)和職責,建立車(chē)聯網測 試驗證、安(ān)全管理(lǐ)、通信認證鑒權體(tǐ)系和信息開放、互聯互通的雲端服務(wù)平台, 實現良好的規模應用(yòng)效果。

無錫實施了全球首個城市級車(chē)聯網(LTE-V2X)應用(yòng)項目,建成包括核心城區(qū)、 城市快速路、城際高速公路的 240 個交通路口,5 條城市快速道路、1 條城際高 速公路,道路總長(cháng) 280 公裏,覆蓋 170 平方公裏的大規模城市及開放道路 LTEV2X網絡,建成了 6 公裏半封閉城市道路、4.1 公裏封閉高速道路和 180 畝國(guó)家 智能(néng)交通綜合測試基地等 3 種自動駕駛綜合測試環境,這也是全球首次真正意 義上構建了城市級 LTE-V2X網絡環境。目前,車(chē)聯網的示範區(qū)範圍已經覆蓋了 無錫 1/3 的主城區(qū)。

産業層面,汽車(chē)網聯化車(chē)路協同成主導力量關注焦點,産業加速走向規模化落 地

目前,從車(chē)聯網底層芯片到上層應用(yòng),每個産業鏈環節均湧現了大量的參與者, 其中科(kē)技(jì )巨頭、整車(chē)廠、運營商為(wèi)三大主導力量。

科(kē)技(jì )巨頭:車(chē)聯網布局從單車(chē)智能(néng)向車(chē)路協同延伸

底層芯片巨頭,如高通、華為(wèi)、NXP、Autotalks 等均已發布 V2X 芯片/模 組。布局較為(wèi)領先的高通、華為(wèi)除了在 5G芯片/模組和 C-V2X芯片/模組均 推出了相關商用(yòng)産品之外,在車(chē)聯網終端、平台方面同樣引領行業發展。例如,高通于 2020 年 1 月 6 日推出面向車(chē)載單元和路側單元的全新(xīn) Qualcomm C-V2X 參考平台,旨在支持車(chē)輛與路側基礎設施滿足道路安(ān)全 和交通類應用(yòng)需求。該平台結合了 C-V2X 通信解決方案和計算性能(néng),從而 提供了完整的 4G 和 5G 無線(xiàn)通信以及 C-V2X 解決方案,能(néng)進一步加快 CV2X車(chē)載系統和 RSU在美國(guó)和全球範圍内的部署。

互聯網巨頭,如百度、阿裏,通過合縱連橫打造車(chē)路大生态。百度無人汽 車(chē)項目起步較早,在車(chē)載 OS、自動駕駛等領域積累了絕對的科(kē)技(jì )實力,希 望依靠 Apollo 平台成為(wèi)自動駕駛汽車(chē)背後的大腦,于 2018 年底開源了 Apollo 車(chē)路協同方案,正式進軍車(chē)路協同領域。阿裏在 2018 雲栖大會的第 二天宣布了“車(chē)路協同”戰略,首要目标是打造“智能(néng)高速公路”,其聯盟夥 伴包括上汽、本田等大型車(chē)企以及“2038 超級聯盟”。

整車(chē)廠:車(chē)聯網計劃全面啓動,2020 年為(wèi)車(chē)聯網終端推廣元年。當前,國(guó)内外 主要車(chē)廠均開始逐步開發車(chē)聯網相關産品,推動新(xīn)車(chē)的車(chē)聯網功能(néng)。例如,一 汽宣布從 2019 年起實現全系産品标配車(chē)聯網系統;長(cháng)安(ān)啓動“北鬥天樞”戰略, 從 2020 年起實現新(xīn)車(chē)全部聯網且搭載駕駛輔助系統,從 2025 年起實現新(xīn)車(chē)全 部具備人機交互功能(néng);上汽通用(yòng)承諾公司 2020 年生産的汽車(chē)将達到 100%聯網;福特則多(duō)次公開表示計劃 2019 年北美和中國(guó)新(xīn)車(chē)達到 100%聯網率,2020 年全 球新(xīn)車(chē) 90%聯網率。

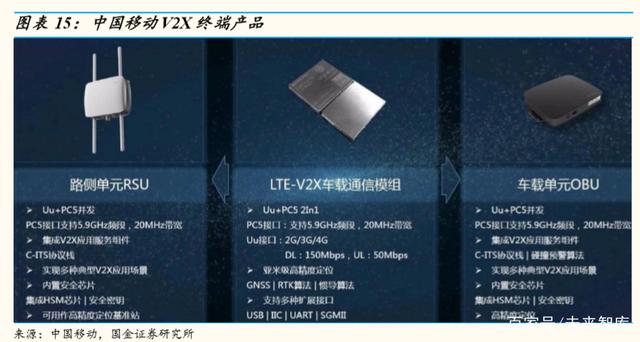

運營商:“雲-管-端”同時發力,V2X 是布局重點。電(diàn)信運營商作(zuò)為(wèi)車(chē)聯網最重 要的參與者之一,在車(chē)聯網進行全鏈條布局,其中 V2X是布局重點。以中國(guó)移 動為(wèi)例:雲端,中國(guó)移動在無錫部署了高性能(néng) V2X應用(yòng)服務(wù)平台,實現與交管 信息平台、TSP 及圖商平台的交互,實現定位導航服務(wù)、交管信息推送等多(duō)項 信息服務(wù);管端,中國(guó)移動牽頭完成了基于網聯式(C-V2X)自動駕駛功能(néng)架 構标準立項等工作(zuò),在未來網絡端升級 LTE 新(xīn)建 5G,引入邊緣計算及切片, 滿足低時延、高可(kě)靠新(xīn)需求方面也将起到決定性作(zuò)用(yòng);端側,中國(guó)移動已經可(kě) 以提供基于 LTE-V2X 的 OBU、RSU硬件設備以及相應的軟件協議棧,相關終 端産品已具備商用(yòng)基礎。

1.3 産業大觀:“聰明的車(chē)”、“智慧的路”及“車(chē)路協同”共築車(chē)聯網大廈

車(chē)聯網可(kě)劃分(fēn)為(wèi)聰明的車(chē)、智慧的路以及車(chē)路協同三個領域。聰明的車(chē)是指汽 車(chē)在實現一定程度的單車(chē)智能(néng)基礎之上,通過集成 V2X 模組的 OBU 實現通訊 能(néng)力,并結合前裝(zhuāng)的車(chē)機、後裝(zhuāng)的後視鏡或者終端盒子等實現車(chē)路協同應用(yòng);智慧的路旨在将道路數字化并能(néng)與雲和車(chē)通訊,如将 RSU與攝像頭結合把車(chē)、 人信息進行收集和共享;車(chē)路協同主要是指綜合利用(yòng)通信、融合感知、高精(jīng)度 定位、雲計算技(jì )術實現人-車(chē)-路之間的高效協同,簡單講就是通過通信手段鏈 接“人-車(chē)-路-雲”。

看十年,車(chē)聯網産業總規模有望達2 萬億元。

“聰明的車(chē)”:推測 2020-2030 總量 8350 億元左右。

汽車(chē)的兩個發展方向分(fēn)别為(wèi)智能(néng)化和網聯化。從智能(néng)化的角度,自動駕駛是最 大顆粒應用(yòng)。根據羅蘭貝格,2030 年自動駕駛車(chē)輛保有量有望達到 30%以上。結合普華永道、麥肯錫、IHS 等機構的預測,我們保守估計 2030 年中國(guó)汽車(chē)保 有量達 2.8 億輛,其中自動駕駛車(chē)輛保有量占比達 20%(相當于年銷售自動駕 駛車(chē)輛 560 萬輛)。此外,推算 2030 年 L1-L4 自動駕駛新(xīn)車(chē)平均單車(chē)成本有望 降低到 1262 美元左右(綜合考慮 L1-L4 滲透率及主要硬件如激光雷達價格趨勢 等因素)。據此,保守推測十年間國(guó)内自動駕駛産業規模将達 707 億美元。

從網聯化的角度,根據《車(chē)聯網(智能(néng)網聯汽車(chē))産業發展行動計劃》,2020 年智能(néng)網聯汽車(chē)用(yòng)戶滲透率達到 30%以上,據此保守推測 2030 年存量汽車(chē)中聯 網汽車(chē)占比達 55%。根據産業鏈調研及我們的預測,推測 2030 年單車(chē)網聯成本 在 350 美元左右(包括車(chē)載芯片模組、車(chē)載終端、車(chē)載網絡及必要的基礎軟件 和功能(néng)軟件)。據此,保守推測十年間國(guó)内網聯汽車(chē)産業規模将達 539 億美元。

綜上,我們推測 2020-2030 年“聰明的車(chē)”産業規模約為(wèi) 1246 億美元左右,以 1:6.7 的美元對人民(mín)币彙率粗略估計,約合人民(mín)币 8350 億元。

“智慧的路”:推測 2020-2030 總量 2950 億元左右。

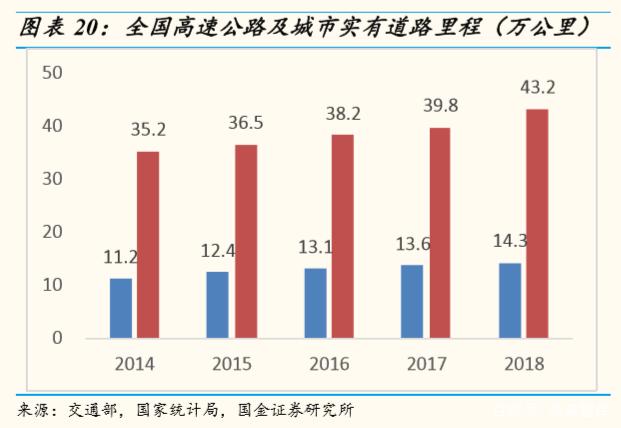

根據交通部和國(guó)家統計局,截至 2018 年末全國(guó)公路總裏程 484.65 萬公裏,高 速公路裏程 14.26 萬公裏,城市實有道路長(cháng)度 43.22 萬公裏。預計 2020-2030 年 “智慧的路”建設主要以投放智能(néng)燈杆以及車(chē)路協同相關終端/設備為(wèi)主。在不考 慮建設成本以及車(chē)路協同落地成本(下文(wén)單獨測算)的情況下,預計單公裏高 速公路及城市道路改造成本 50 萬元,保守假設 2030 年全國(guó)高速公路總裏程為(wèi) 15 萬公裏、城市實有道路曆程為(wèi) 44 萬公裏,則 2020-2030 年“智慧的路”合計落 地成本約為(wèi) 2950 億元。

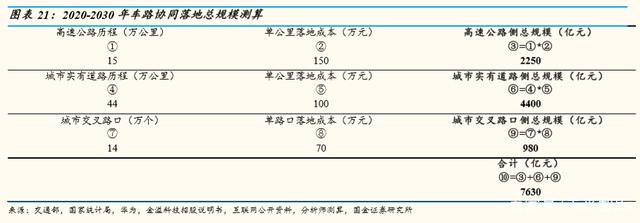

車(chē)路協同:推測 2020-2030 總量 7630 億元左右。

我們推測,至 2030 年全國(guó)高速公路、城市道路及城市交叉路口均完成車(chē)聯網改 造。根據百度自動駕駛總監陶吉,百度的車(chē)路協同的落地成本預計隻占到高速 公路建設成本的 1%。當前高速公路單公裏建設成本約為(wèi) 1-4 億元(如杭州“二 繞”智慧公路杭紹段 98 公裏主線(xiàn)單公裏建設成本約 2.63 億元),保守假設全國(guó) 平均 1.5 億元,則單公裏高速公路車(chē)路協同落地成本為(wèi) 150 萬元。此外,推測 單公裏城市道路以及單路口車(chē)路協同落地成本分(fēn)别為(wèi) 100 和 70 萬元(包含 RSU、邊緣計算服務(wù)器、基站等,詳細拆分(fēn)見後文(wén)),據此測算 2020-2030 年車(chē) 路協同落地總量約為(wèi) 7630 億元。

二、車(chē)聯網建設節奏判斷:“單體(tǐ)智能(néng)”率先放量,“協同智能(néng)”即将登 場

從産業鏈的角度,按照上下遊關系,我們把車(chē)聯網産業鏈劃分(fēn)為(wèi)基礎元器件、 硬件終端、軟件平台、應用(yòng)服務(wù)、車(chē)聯網生态服務(wù)五個環節;按照場景,把車(chē) 聯網産業鏈分(fēn)為(wèi)聰明的車(chē)、智慧的路以及車(chē)路協同三個領域。

預計“單體(tǐ)智能(néng)”與“協同智能(néng)”的建設将往複切換,成本-收益比是産業權衡的關 鍵。我們将車(chē)聯網智能(néng)分(fēn)為(wèi)單體(tǐ)智能(néng)與協同智能(néng)兩部分(fēn),其中單體(tǐ)智能(néng)是指車(chē)、 路分(fēn)别實現一定程度的智能(néng),而協同智能(néng)則是指車(chē)路協同。我們判斷,車(chē)聯網 的整體(tǐ)建設将依照“載體(tǐ)->終端->平台->應用(yòng)”的順序,但是節奏上将表現出單 體(tǐ)智能(néng)與協同智能(néng)之間往複切換,其背後的主導性因素為(wèi)成本與收益的權衡。例如,當單車(chē)智能(néng)發展到自動駕駛 L3 以上水平時,成本-收益比将低于車(chē)路協 同(根據百度在首屆車(chē)路協同自動駕駛國(guó)際論壇披露的數據,車(chē)路協同能(néng)夠将 自動駕駛成本降低 30%),因此後者将接棒規模建設。

整體(tǐ)來看,我們認為(wèi) 2020 年是車(chē)聯網元年,聰明的車(chē)、智慧的路以及車(chē)路協 同這三個維度的建設将協同推進,但不同維度上的建設可(kě)能(néng)存在結構性分(fēn)化。車(chē)和路的單體(tǐ)智能(néng)仍将持續,但車(chē)路協同将是接下來建設的重點。

2.1 聰明的車(chē):自動駕駛是車(chē)側最大顆粒應用(yòng),其發展将帶動單車(chē)價值持續上 行

2020 年起 L3 自動駕駛将規模落地。主流車(chē)企已紛紛制定自動駕駛分(fēn)階段導入 計劃,統計發現大部分(fēn)車(chē)企計劃于 2020 年前後量産 L3 級自動駕駛汽車(chē) 、2025 年前後量産 L4/L5 級自動駕駛汽車(chē)。

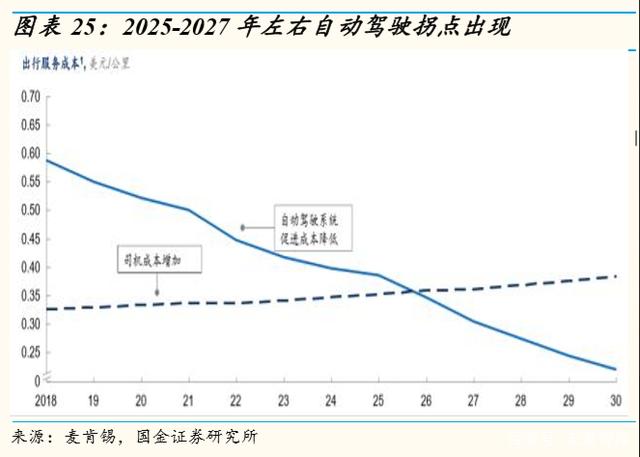

預計 2020-2025 年,國(guó)内自動駕駛新(xīn)車(chē)滲透率至少提升一倍,2025 年左右出現 自動駕駛拐點。根據羅蘭貝格、麥肯錫等機構的數據,我們預計 2020 年國(guó)内自 動駕駛滲透率接近 30%,至 2025 年翻一倍達 60%左右。根據麥肯錫,基于對 自動駕駛底層技(jì )術成本曲線(xiàn)的估算,2025-2027 年将是自動駕駛與人力駕駛的經 濟平價點,此後市場對自動駕駛的需求将穩步上升。

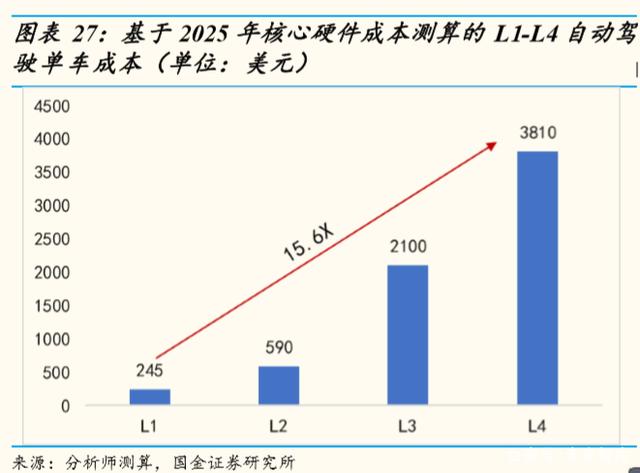

從 L1 到 L4,預計單車(chē)核心零部件成本提升 15 倍以上。假設 2025 年 L4 開始 規模落地,我們分(fēn)别以 2020 年和 2025 年所推測的自動駕駛核心部件成本為(wèi)基 準,計算從 L1 到 L4 單車(chē)核心零部件(包括車(chē)載攝像頭、毫米波雷達、激光雷 達三大核心感知器件,典型 L3 自動駕駛汽車(chē)感知器件配置見錯誤!未找到引用(yòng) 源。)成本分(fēn)别提升 229.2 倍和 15.6 倍。成本差距縮小(xiǎo)的主要原因在于我們預計 硬件成本(尤其是激光雷達成本)将随時間推移而快速下降。

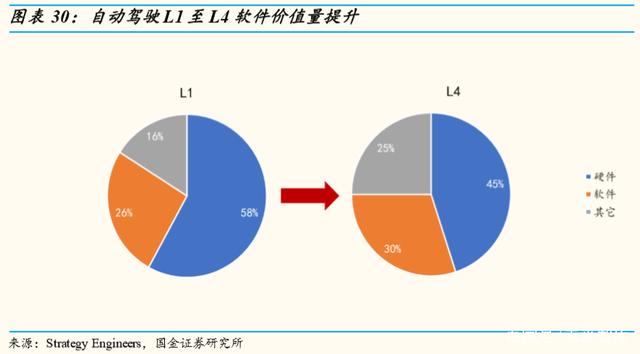

預計 L3 及以上級别自動駕駛汽車(chē)中軟件價值量将明顯提升。L3 是自動駕駛分(fēn) 水嶺,L1-L2 以 ADAS 輔助駕駛為(wèi)主,L3為(wèi)有條件自動駕駛,L4 及 L5 分(fēn)别為(wèi) 高度自動駕駛和完全自動駕駛。L3 以前,硬件支出是實現自動駕駛/輔助駕駛 的最大成本,Strategy Engineers 預計 L1 自動駕駛汽車(chē)中硬件支出占比達 58%, 軟件支出僅 26%。随着實現高級别自動駕駛的時間推移,硬件支出将下降,在 總成本中的占比也會下降,而軟件部分(fēn)的占比有望提升至 30%以上。L3 及以上 級别自動駕駛中,高精(jīng)度地圖成為(wèi)必選項,此外智能(néng)座艙 OS、DMS、BMS、 車(chē)載娛樂系統等核心基礎/功能(néng)軟件價值量也将顯著提升。

2.2 智慧的路:智能(néng)化建設整體(tǐ)滞後,不同路段建設重點将出現分(fēn)化

相比于單車(chē)智能(néng)的發展進度,路側的智能(néng)化建設整體(tǐ)滞後,我們判斷路側的建 設節奏将出現分(fēn)化:1)對于硬件載體(tǐ)相對缺乏的路段,硬件終端的投放将是首 要任務(wù);2)對于硬件載體(tǐ)相對完善的路段,硬件終端投放與網聯化及智能(néng)化改 造将提上日程。載體(tǐ)相對完善的路段是指城市路口、高速公路、碼頭等路段, 這種路段擁有種類比較齊全、數量比較多(duō)的載體(tǐ)設備。我們判斷,“智慧的路” 的建設将從上述路段開始,首先實現已有載體(tǐ)設備的一定程度的智能(néng)化和網聯 化(如城市路口的視頻大聯網,通過攝像頭、收費系統等實現高速公路的大數 據稽核等,如圖表 31),然後再向車(chē)路協同智能(néng)和全路段智能(néng)擴散推進。

當前重點關注兩個個方向:智慧高速與智慧城市路口。

高速公路基礎設施完善、場景相對簡單,将是“智慧的路”落地優先之選。相比 其它類型道路,高速公路基礎設施完善,車(chē)道線(xiàn)清晰,路況好,基本不會出現 人車(chē)混行的複雜場景,且車(chē)輛類型中惡性交通事故高發對象(如貨車(chē))占比較 高,因此從效率和安(ān)全角度出發,高速公路是“智慧的路”最優先落地的方向之 一。高速公路側的智能(néng)化建設可(kě)以分(fēn)為(wèi)兩個部分(fēn),一部分(fēn)是行駛路段側的建設, 主要以投放智能(néng)路側設備為(wèi)主(如智能(néng)測速攝像頭等);另一部分(fēn)是高速公路出 入口/收費站,主要通過雲邊協同的手段針對具體(tǐ)場景實現智能(néng)化改造,如華為(wèi) 針對智慧高速公路大數據稽核場景提出的方案,涉及智能(néng)攝像頭、智能(néng)存儲、 服務(wù)器等硬件終端/設備以及前台車(chē)輛識别系統、後台收費系統等軟件。

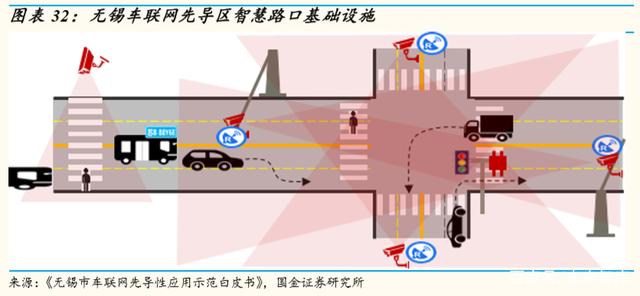

城市路口城市道路智能(néng)化改造的重中之重,也是“智慧的路”優先落地場景之一。 城市道路由于道路環境複雜,人車(chē)混行,對交通安(ān)全和效率的需求非常高。其 中,交叉路口更是交通事故頻發地、通行效率瓶頸所在。根據《城市道路交叉 口交通事故分(fēn)析》,全國(guó) 30%的交通事故發生在交叉路口,因此我們判斷城市 路口也将是“智慧的路”優先落地的場景之一。城市交叉口的智能(néng)化升級所涉及 的硬件設施,可(kě)參考無錫車(chē)聯網先導區(qū)拟建設的全息視角智慧路口,主要設備 包括:

信号機:用(yòng)于城市道路交通信号燈控制,并支持 C-V2X 信息交互,與 RSU 通 信可(kě)實現紅綠燈燈态、交通事件、交通狀态等信息推送;

行人檢測攝像機:用(yòng)于檢測人行橫道的過街(jiē)行人,檢測數據發送至信号機可(kě)實 現行人過街(jiē)信号控制,通過 RSU 發送至車(chē)輛及 V2X 平台,可(kě)提醒車(chē)輛注意過 街(jiē)行人;

視頻檢測器:安(ān)裝(zhuāng)在交叉口進口車(chē)道,通過采集各車(chē)道的交通視頻流,處理(lǐ)分(fēn) 析各方向交通流視頻采集相關交通數據,并傳輸給信号機及 V2X 平台,信号機 根據檢測數據可(kě)實時優化交通信号燈配時;

邊緣計算裝(zhuāng)置:集路口多(duō)元數據接入、交換、結構化分(fēn)析處理(lǐ)、及智能(néng)計算功 能(néng)于一體(tǐ)的裝(zhuāng)置,規範多(duō)種設備終端接入協議,實現路口本地智能(néng)化分(fēn)析處理(lǐ), 為(wèi)系統提供感知、認知數據支撐;

RFID 讀寫器:RFID 讀寫器可(kě)獲取通過檢測點的車(chē)輛 RFID 唯一标識信息,具 體(tǐ)包括 ID 号、車(chē)輛号牌、号牌種類、車(chē)輛顔色等信息,可(kě)用(yòng)于車(chē)輛身份識别、 公交優先通行、重點車(chē)輛管控等應用(yòng)。

2.3 車(chē)路協同:網絡建設初期以建立連接為(wèi)主,硬件設備将最先實現規模化落 地

從網的視角,目前車(chē)聯網的兩種形态包括基于蜂窩通信的車(chē)雲網以及基于 V2X 協同通信的車(chē)際網。車(chē)路協同基礎設施包括 OBU、RSU、基站、邊緣數據中心 等。我們認為(wèi),行業發展初期以建立連接為(wèi)主,因此網絡側的建設将從 LTE-V 終端、基站、數據中心開始,平台建設将随後展開。整體(tǐ)上,網絡側的建設将 随着車(chē)路協同程度的提升而加速,從通信角度看是我們重點分(fēn)析與關注的一個 領域,下面将對車(chē)路協同産業鏈進行詳細分(fēn)析。

三、車(chē)路協同産業鏈:車(chē)聯網核心基礎設施與價值鏈環節,硬件設備 将最先實現規模化落地

3.1V2X是實現車(chē)路協同的關鍵技(jì )術手段,我國(guó)大力推動 C-V2X發展

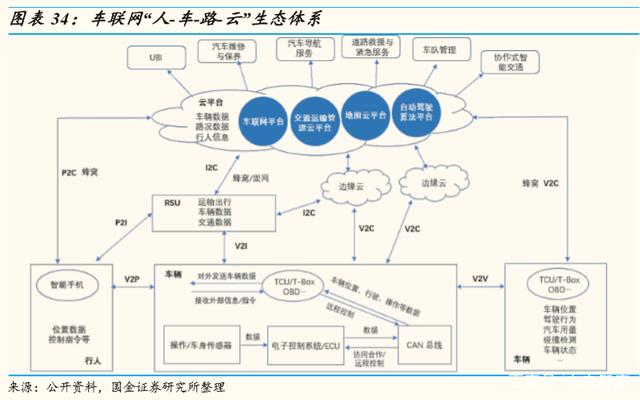

車(chē)路協同是構建車(chē)聯網“人-車(chē)-路-雲”生态體(tǐ)系的關鍵。車(chē)聯網的生态範疇包括 面向路側的“智慧道路”、面向車(chē)側的“智能(néng)駕駛”、面向雲側的“智能(néng)管控”以及 面向車(chē)内人員以及路上行人的“智能(néng)服務(wù)”,涵蓋了“人-車(chē)-路-雲”四個層次。作(zuò) 為(wèi)鏈接„人‟、„車(chē)‟、„路‟的核心環節,車(chē)路協同在構建車(chē)聯網生态過程中起到關 鍵作(zuò)用(yòng)。

車(chē)路協同發展符合我國(guó)車(chē)聯網産業發展的規律。一方面,我國(guó) 5G 發展整體(tǐ)走 在世界前列,5G 建設将為(wèi)車(chē)路協同規模落地提供了基礎設施;另一方面,當前 業界自動駕駛的路線(xiàn)圖主要還是基于單車(chē)智能(néng),這導緻實現全自動駕駛的成本 居高不下,而采用(yòng)車(chē)路協同技(jì )術可(kě)以有效彌補單車(chē)智能(néng)存在能(néng)力盲區(qū)和感知不 足,降低自動駕駛成本,從而加速自動駕駛的商用(yòng)。在 2018 世界智能(néng)網聯汽車(chē) 大會上,交通部科(kē)技(jì )司就曾表示車(chē)路協同融合發展是中國(guó)自動駕駛技(jì )術發展的 路徑選擇。根據百度在首屆車(chē)路協同自動駕駛國(guó)際論壇披露的數據,車(chē)路協同 能(néng)夠将單車(chē)智能(néng)在路測中遇到的問題下降 54%,将單車(chē)智能(néng)的接管數下降 62%, 将自動駕駛成本下降 30%,預計可(kě)讓自動駕駛在中國(guó)提前 2-3 年落地。

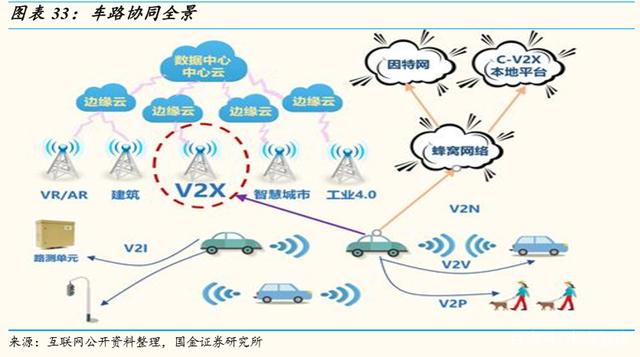

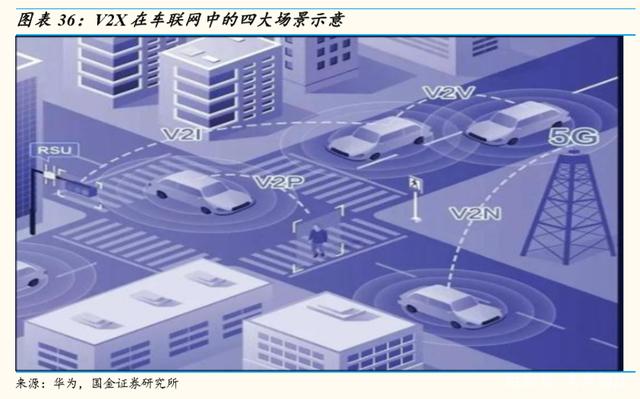

車(chē)路協同的實現依賴于 V2X。根據華為(wèi),車(chē)聯網的發展過程可(kě)以分(fēn)為(wèi)是車(chē)載信 息服務(wù)、智能(néng)網聯汽車(chē)以及智慧出行三個階段,當前處于第二階段。在該階段 的發展中,V2X 通信技(jì )術是實現車(chē)路系統的關鍵。V2X 是實現車(chē)與外界進行信 息交互的通信标準,在車(chē)聯網中主要分(fēn)為(wèi)四個場景,即:車(chē)與互聯網互連 V2N (Vehicle to Network)、車(chē)車(chē)互聯 V2V(Vehicle to Vehicle)、車(chē)路互聯 V2I (Vehicle to Infrastructure)以及車(chē)人互聯 V2P(Vehicle to Pedestrian)。V2X與 自動駕駛技(jì )術中常用(yòng)的攝像頭或激光雷達相比具有突破視覺死角和跨越遮擋物(wù) 的信息獲取能(néng)力,同時可(kě)以和其他(tā)車(chē)輛及設施共享實時駕駛狀态信息,還可(kě)以 通過研判算法産生預測信息。另外,V2X 是唯一不受天氣狀況影響的車(chē)用(yòng)傳感 技(jì )術,無論雨、霧或強光照射都不會影響其正常工作(zuò)。

V2X有 C-V2X和 DSRC兩條技(jì )術路徑,我國(guó)大力推進 C-V2X發展。V2X通信 有兩大技(jì )術路徑,一個是基于蜂窩網絡(即手機使用(yòng)的網絡)進行通信的 CV2X 技(jì )術,另一個是基于 Wi-Fi改進來的 DSRC 技(jì )術。與 DSRC 相比,C-V2X 覆蓋面大、通信距離遠(yuǎn),無需額外組網即可(kě)通信,同時在我國(guó)具備良好的技(jì )術 和産業基礎,因此雖然全球範圍來看 DSRC 技(jì )術成熟更高、産業布局更完善, 但是 C-V2X仍成為(wèi)我國(guó)首選。

3.2C-V2X産業鏈相關硬件是車(chē)聯網前期建設中最主要的投資機遇

從通信角度,C-V2X 産業鏈的相關硬件蘊含車(chē)聯網前期建設中最主要的投資機 遇。車(chē)聯網平台和應用(yòng)實現的基礎是連接,因此 C-V2X 發展初期将以做大連接 為(wèi)主,此階段相關硬件廠商最為(wèi)受益。C-V2X 産業鏈相關硬件按上下遊分(fēn)為(wèi)通 信芯片、通信模組及硬件終端。其中,硬件終端可(kě)以分(fēn)為(wèi)車(chē)側、路側和網側三部分(fēn),車(chē)側主要是集成了 C-V2X 通信模組的車(chē)載單元(V2X OBU),路側主要 是 V2X 路側單元(V2X RSU),網側則包括交換機、路由器、無線(xiàn)基站、差分(fēn) 基準站、邊緣服務(wù)器、DPI 設備等衆多(duō)設備。

3.2.1C-V2X通信芯片及模組:芯片仍是巨頭的遊戲,模組存中小(xiǎo)公司突圍可(kě)能(néng)

C-V2X 芯片及模組領域,傳統移動端的芯片巨頭仍是主要玩家,包括高通、華 為(wèi)、Autotalk、恩智浦等在内的多(duō)家公司已對外提供基于 LTE-V2X 的商用(yòng)芯片。當前,5G C-V2X 已成為(wèi)芯片巨頭争奪的新(xīn)制高點,國(guó)内如華為(wèi)、國(guó)外如高通 均推出了相關産品:華為(wèi)于 2019WNEVC 上推出了 5G C-V2X 車(chē)載模組 MH5000,該模組為(wèi)業界首款 5G車(chē)載模組、首款集成 5G+C-V2X 技(jì )術的模組, 采用(yòng)巴龍 5000 芯片;高通于 2017 年 C-V2X 标準完成後第一時間推出 9150 CV2X芯片組,該芯片組至今已被 11 家模組廠商采用(yòng),被超過 12 家 RSU廠商及 10 餘家汽車(chē) Tier1 和後裝(zhuāng) OBU 廠商列入采用(yòng)計劃或用(yòng)來研發相關 C-V2X 産品。此外,高通于今年 1 月 7 日推出了全新(xīn)的 C-V2X參考平台骁龍 2150,該平台結 合了 C-V2X 通信解決方案和計算性能(néng),能(néng)夠提供完整的 4G 和 5G 無線(xiàn)通信以 及 C-V2X解決方案。

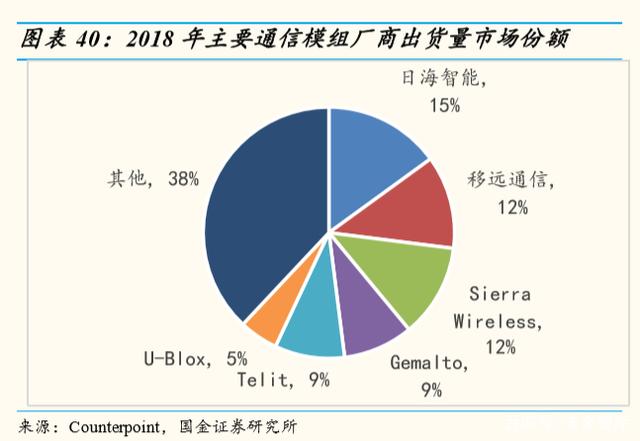

雖然部分(fēn)芯片巨頭在推出芯片的同時也會推出芯片模組,但我們判斷由于芯片 競争壁壘更高、回報更為(wèi)豐厚,巨頭仍将長(cháng)期聚焦芯片主業,芯片模組将以自 用(yòng)或者供貨個别高端客戶為(wèi)主。因此,傳統的芯片模組廠商在該領域仍存在突 圍機遇。當前,包括大唐、中興、移遠(yuǎn)通信、芯訊通在内的廠商已能(néng)夠提供基 于 LTE-V2X商用(yòng)芯片模組。根據 ABI Research 的預測,到 2023 年全球車(chē)聯網 蜂窩通信模組出貨量将達到 1.5 億片,2020-2023 年複合增速達 14.7%。我們認 為(wèi),在 C-V2X時代傳統通信模塊廠商有望延續優勢,龍頭廠商最值得關注。

3.2.2C-V2X車(chē)載單元:集成是大趨勢,預計 2025 年 C-V2X前裝(zhuāng)車(chē)載終端市場 規模将達 196 億元左右

C-V2X OBU 是車(chē)聯網時代汽車(chē)與外界實現 V2X通信的關鍵設備之一。車(chē)載設 備通常包括了以下子系統:1)無線(xiàn)電(diàn)通信子系統,用(yòng)于接收和發送空中信号;2)定位系統,通常包含全球導航衛星系統(GNSS)接收器,用(yòng)以提供車(chē)輛的 位置、方向、速度和時間等信息;3)車(chē)載設備處理(lǐ)單元,運行程序以生成需要 發送的空中信号,以及處理(lǐ)接收的空中信号;4)天線(xiàn),實現射頻信号的接收和 發送。從架構上看,OBU 跟 T-Box 基本相同。集成了 C-V2X 通信模組的車(chē)載 單元(OBU)主要用(yòng)來實現車(chē)與外界的 V2X通信。目前,華為(wèi)、大唐、中國(guó)移 動、金溢科(kē)技(jì )、東軟、萬集科(kē)技(jì )、千方科(kē)技(jì )等廠商已經可(kě)以提供基于 LTE-V2X 的 OBU以及相應的軟件協議棧,相關終端産品已具備商用(yòng)基礎。

OBU 與車(chē)載終端的集成是大趨勢。車(chē)載終端與 V2X 的融合趨勢已經越來越清 晰。融合方式上分(fēn)為(wèi)前裝(zhuāng)和後裝(zhuāng)兩種,前裝(zhuāng)主要是 T-Box 終端裏集成 C-V2X模 組。當前,新(xīn)一代的 T-BOX 已集成 C-V2X 通信單元,除了滿足傳統的車(chē)聯網 應用(yòng)要求外,T-Box 逐漸向網聯化控制器方向發展,實現 V2X 實時通信,且已 有測試驗證落地。例如,去年 12 月在京禮高速基于車(chē)路協同的自動駕駛變動演 示中,華為(wèi)在奧迪的乘用(yòng)車(chē)、福田汽車(chē)的商用(yòng)車(chē)上裝(zhuāng)載了包括具有 5G+C-V2X 技(jì )術的 5G車(chē)載終端 T-Box。該 T-Box 搭載了華為(wèi)自研的 5G車(chē)載模組 MH5000 和 LTE-V車(chē)載模組。結合路側感知終端攝像頭、雷達,路側單元 RSU,邊緣計 算,C-V2X Server 等,搭載了華為(wèi) C-V2X T-Box 的車(chē)輛順利完成了 L4 自動駕駛及車(chē)路協同相關演示。車(chē)載終端與 V2X 後裝(zhuāng)産品的典型形态是後視鏡行車(chē)記 錄儀裏集成 C-V2X模組。

搭載 C-V2X模組的 T -Box 有望成為(wèi)主流,預計 2025年新(xīn)銷售聯網車(chē)輛 C-V2X T-Box 滲透率達到 70%。從前後裝(zhuāng)市場的發展來看,前裝(zhuāng) T-Box 的确定性更高, 主要原因在于:1)車(chē)廠主導,能(néng)夠更全面獲取車(chē)輛數據,後裝(zhuāng)廠商難以完全破 解車(chē)廠協議,數據完整性低;2)政策推動,我國(guó)政策要求所有新(xīn)能(néng)源車(chē)輛(包 括商用(yòng)車(chē)和乘用(yòng)車(chē)輛)必須強制安(ān)裝(zhuāng) T-BOX。插電(diàn)式混合動力車(chē)輛的安(ān)裝(zhuāng)率必 須達到 20%,純電(diàn)動車(chē)輛需達 100%。受政策驅動,T-Box 滲透率提升更快。根 據信通院,2018 年上半年 T-Box 在同期車(chē)載無線(xiàn)終端中的出貨量占比為(wèi) 52.4%, 據此我們預計在需求與政策的雙重驅動下到 2025 年新(xīn)銷售聯網汽車(chē)中 T-Box 滲 透率将達到 80%,C-V2X T-Box 滲透率将達到 70%。

測算 2025 年 C-V2X T-Box 市場空間在 196 億元左右。華為(wèi)推出的新(xīn)一代 CV2X 車(chē)載 T-Box 集成了 MH5000 和 LTE-V車(chē)載模組。根據其在 2019 WNEVC 上的展示,MH5000 模組單片價格為(wèi) 999 元。我們假設:1)由于基礎設施建設、 成本等因素限制,5G C-V2X 和 LTE-V将長(cháng)期并存;3)目前 C-V2X 模組價格 較高(LTE-V模組單片價格為(wèi) 300-500 元),但是預計随着商用(yòng)規模的增加将快 速下降,假設至 2025 年,5G C-V2X模組單片價格降低至 600 元,LTE-V模組 單片價格降低至 300 元,其它輔助模組價格 100 元。根據上述假設,測算至 2025 年新(xīn)一代 C-V2X 車(chē)載 T-Box 單價約為(wèi) 1000 元。根據中國(guó)汽車(chē)工程學(xué)會預 測,2025 年我國(guó)聯網汽車(chē)銷售規模将達到 2800 萬輛,由此我們預計 2025 年 C-V2X T-Box 市場規模有望達到 196 億元。

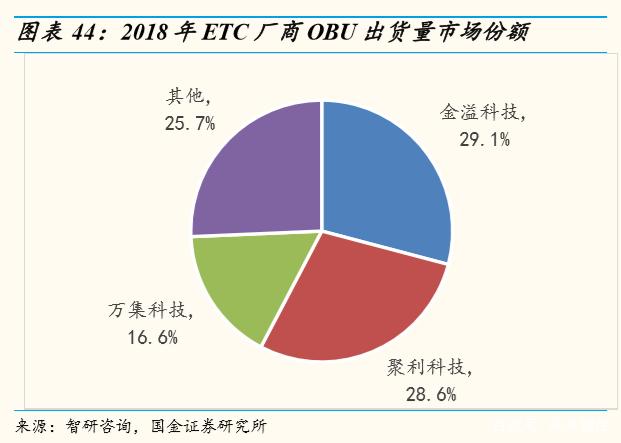

傳統 ETC 廠商具備一定先發優勢,但将面臨多(duō)方沖擊。2019 年,根據交通部 的要求,全國(guó)将取消高速公路省界收費站,按照計劃到 2019 年底各省(區(qū)、市) 汽車(chē) ETC安(ān)裝(zhuāng)率達到 80%以上,通行高速公路的車(chē)輛 ETC使用(yòng)率達到 90%以 上。在該背景下,去年 ETC應用(yòng)迅速推廣和普及。完整的 ETC系統由 OBU、 RSU、車(chē)道控制器、後台系統等組成,因此,借助去年 ETC推廣普及的契機, 傳統 ETC 廠商如金溢科(kē)技(jì )、萬集科(kē)技(jì )、聚利科(kē)技(jì )等已完成了初步的 OBU 市場 的拓展(市場份額如圖表 44)。但是:1)當前 ETC 中的 OBU與 RSU通信采 用(yòng)的是 DSRC而非 C-V2X;2)ETC僅是 V2X應用(yòng)的初級形态,技(jì )術原理(lǐ)相對 簡單;3)ETC 當前以後裝(zhuāng)為(wèi)主,預計前裝(zhuāng) C-V2X T-Box 将成為(wèi)主流,因此我 們認為(wèi)雖然 ETC廠商具有先發優勢,但未來 C-V2X OBU市場格局仍未定。在 C-V2X OBU 市場上,傳統 ETC 廠商将面臨着通信設備廠商(如華為(wèi)、大唐電(diàn) 信等)、交通集成商(如千方科(kē)技(jì ))、車(chē)載終端廠商(如中興物(wù)聯、速銳得、慧 翰微電(diàn)子、Bosch、Denso、LG 等)、電(diàn)信運營商(如中國(guó)移動)、汽車(chē)技(jì )術公 司(如東軟睿馳)、車(chē)路協同創業公司(如星雲互聯)等多(duō)方競争。

3.2.3C-V2X 路側單元:千億産業規模,預計年市場空間 118 億元(5 年投放期)

RSU是車(chē)聯網時代路側不可(kě)或缺的錨點。RSU是部署在路側的通信網關,其硬 件由通信、存儲與核心單元組成,支持 WIFI、定位、外部支持狀态指示、硬件 重啓、數據與調試接口、SIM 卡和硬加密功能(néng)。RSU 的作(zuò)用(yòng)是彙集路側交通設 施和道路交通參與者的信息上傳至 V2X 平台,并将 V2X 消息廣播給道路交通 參與者。目前,華為(wèi)、大唐、中國(guó)移動、東軟、萬集、星雲互聯等廠商均已發 布基于 LTE-V2X 技(jì )術的 RSU 通信産品。

C-V2X 落地前期将以覆蓋高速公路和城市交叉路口為(wèi)主,預計投放規模 590 億 元左右。根據産業鏈調研及我們的推測,預計 C-V2X建設中單公裏高速公路需 要投放 6 個 RSU(每個 RSU覆蓋 200-300 米範圍,道路兩側各一個),單個城 市交叉路口平均需要投放 2 個 RSU。當前 RSU價格從數千元至數十萬元不等, 我們假設 C-V2X均價為(wèi) 7-10 萬元,均價 8.5 萬元,但是随着規模商用(yòng)價格将快 速下降,假設五年内平均單價為(wèi) 5 萬元。按照 2020 年末全國(guó)高速公路裏程 15 萬公裏、城市交叉路口 14 萬個保守測算僅高速公路及城市交叉口側 RSU 投放 就将達 590 億元,每年投放規模為(wèi) 118 億元。

判斷 C-V2X RSU市場參與者與 OBU市場将高度重疊。RSU與 OBU是基于共 同協議配對出現的,目前主要的市場玩家如華為(wèi)、大唐、千方、金溢等均推出 了 V2X RSU 設備也推出了 V2X OBU 設備。未來通信設備商(如華為(wèi)、大唐)、 運營商(如中國(guó)電(diàn)信)、傳統 ETC 廠商(如金溢、萬集)、交通集成商(如千 方)、車(chē)路協同創業企業(如星雲互聯)等将長(cháng)期共存于市場。

四要素構成主要競争壁壘,通信設備商與運營商或将主導市場。RSU 商業模式 以 2G 為(wèi)主,交通部門将是主要下遊客戶。結合政府客戶的特性,我們認為(wèi)産 品性能(néng)、品牌價值、銷售渠道、資金規模将是 C-V2X RSU 廠商競争力四要素, 類似通信設備巨頭、電(diàn)信運營商這種具有較強技(jì )術實力、較高品牌價值、完善 的銷售/服務(wù)渠道以及大量資金支持的玩家将是市場的主導力量。此外,頭部交 通集成商、ETC 廠商與中小(xiǎo)企業相比仍然具有各方面相對優勢,因此也同樣值 得關注。

3.2.4C-V2X 網絡及計算設備:重點關注蜂窩網絡及 MEC 投資機會,基站與服 務(wù)器廠商最受益

5G 蜂窩網絡建設方面,預計車(chē)聯網建設前期主要投放高速公路和城市路口, 基站類型推測以 5G 小(xiǎo)基站為(wèi)主,部分(fēn)車(chē)流、人流密度較高的路段也會投放宏 基站。5G 小(xiǎo)基站有效信号範圍為(wèi) 300 米左右,預計五年内單站平均價格為(wèi) 5000 元。據此推測,車(chē)聯網建設前期5G小(xiǎo)基站投放規模達 58 億元。

MEC 建設方面,邊緣基礎設施建設将催生千億市場。

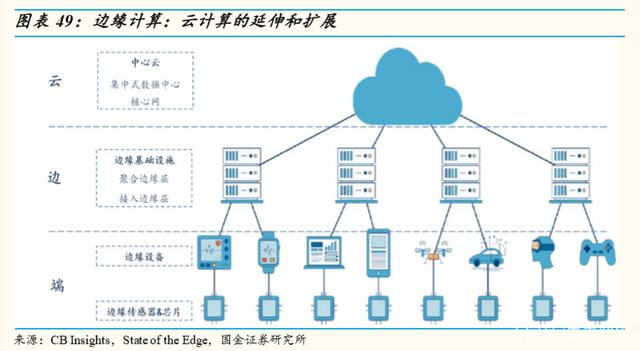

邊緣計算采用(yòng)„雲-邊-端‟架構,是雲計算的延伸和擴展。邊緣計算從上至下可(kě)分(fēn) 為(wèi)中心雲、邊緣網絡和終端設備三級,其中中心雲由集中式的數據中心和核心 網構成,提供最密集的 IT 資源,同時是整個計算網絡的總協調中心;邊緣網絡 是指從中心雲到終端設備這一路徑上的所有 IT 資源,包括計算資源、存儲資源和網絡資源;終端設備并非孤立運行,而有可(kě)能(néng)作(zuò)為(wèi)邊緣計算的一部分(fēn)被邊緣 網絡調度以提供相應的 IT 資源。可(kě)以看出,與雲計算相比,邊緣計算架構的核 心邏輯是中心資源下沉。

七大類市場玩家積極布局跑馬圈地,邊緣計算的未來赢家将從中産生。目前, 邊緣計算市場主要包括:1)硬件設備廠商,如服務(wù)器廠商、通信設備廠商、工 業設備廠商等,緻力于推出邊緣計算基礎硬件和設備;2)ICT 基礎設施廠商, 如數據中心運營商、鐵塔公司等,重點布局方向是數據中心以及鐵塔與邊緣計 算的融合;3)電(diàn)信運營商,為(wèi)邊緣計算市場最積極的玩家者之一,以網絡優化 以及 5G 商用(yòng)為(wèi)主要目的,當前均在積極探索将靠近用(yòng)戶的邊緣機房進行數據 中心化改造以承載邊緣計算服務(wù);4)芯片廠商,緻力于核心組件邊緣計算芯片 的研發和大規模商用(yòng);5)雲計算公司,也是整個市場上最積極的玩家之一,尤 其是巨頭公司近幾年布局相當頻繁。如亞馬遜推出了可(kě)以讓 AWS 無縫擴展到 設備上的 Greengrass,微軟推出了混合雲解決方案 AzureStack 以及可(kě)視化開發 工具包 Azure IoT Edge,Google 推出了将機器學(xué)習帶到邊緣設備上的 Google Edge TPU芯片以及 Cloud IoT Edge 平台,阿裏雲推出了 Link Edge雲端邊緣計 算平台等;6)專業産品/服務(wù)提供商,如各行業的應用(yòng)服務(wù)商,緻力于結合邊 緣計算對其産品或服務(wù)進行升級;7)相關組織, 如産業聯盟、開源社區(qū)等, 緻力于邊緣計算相關标準和框架的制定以及理(lǐ)論發展引導。

網絡建設、硬件先行,預計 2020 年起邊緣計算服務(wù)器将迎大規模部署。在面 向 5G 和邊緣計算下的電(diàn)信應用(yòng)時,服務(wù)的技(jì )術方案主要采用(yòng) OTII 架構。在 OTII 規格下,邊緣計算服務(wù)器與傳統服務(wù)器具有很(hěn)大的不同:OTII 邊緣服務(wù)器 具有較小(xiǎo)深度、更廣的溫度适應性、前維護和統一管理(lǐ)接口等技(jì )術特點,對于 推動未來邊緣計算業務(wù)快速發展、減少運營商邊緣機房改造成本具有重要意義。例如,相對于普通服務(wù)器,OTII 服務(wù)器雖然寬度同為(wèi) 19 英寸,但深度不到普 通機櫃深度的一半,與通信行業常用(yòng)的交換機等設備規格相同,因此這一規格 的服務(wù)器将很(hěn)容易部署在基站附近的設備機架上,可(kě)以實現更好的兼容性。2019 年邊緣計算的重點為(wèi)結合實際業務(wù)小(xiǎo)規模部署和試點 OTII 服務(wù)器,10 月 份中國(guó)移動進行了邊緣計算服務(wù)器的首次招标,預計 2020 年下半年起邊緣計算 服務(wù)器将會迎來大規模部署行為(wèi)。

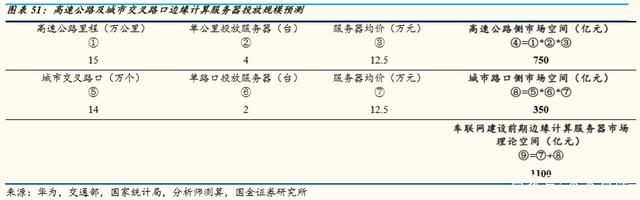

邊緣計算服務(wù)器是車(chē)路協同價值量最大的設備,僅測算高速公路及城市道路的 投放規模就将達 1100 億元。類似 RSU,我們預計車(chē)聯網建設前期邊緣計算服 務(wù)器的投放主要以高速公路和城市交叉路口為(wèi)主。根據中國(guó)移動采購(gòu)與招标網 公開的信息,當前一台邊緣計算服務(wù)器的采購(gòu)單價為(wèi) 15-20 萬元,中值 17.5 萬 元,假設 2025 年均價降低至 12.5 萬元/台,預計單公裏高速道路需要 4 台以及 單城市交叉路口均需要 2 台邊緣計算服務(wù)器,據此推測僅高速公路及城市路口 側邊緣計算服務(wù)器投放就将達 1100 億元。以 5 年的投放周期測算,粗略估計每 年投放規模約為(wèi) 220 億元。

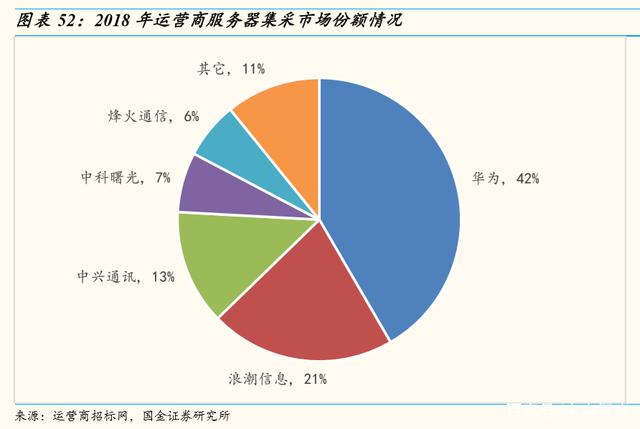

傳統服務(wù)器廠商及通信設備商仍将是主要市場參與者。目前主要的服務(wù)器廠商 (如華為(wèi)、浪潮信息)和通信設備商(如中興通訊、烽火通信)均已推出了基 于 OTII 标準的邊緣計算服務(wù)器。我們認為(wèi),未來在邊緣計算服務(wù)器市場中大概 率仍會延續當前運營商服務(wù)器市場的格局,即傳統服務(wù)器廠商主導、通信設備 廠商參與,龍頭公司如浪潮信息值得重點關注。

(内容來源于網絡)