English

English

中國(guó)車(chē)聯網市場高速發展,市場規模已超過500億元。車(chē)聯網服務(wù)需求逐漸增大,相關功能(néng)成為(wèi)消費者選擇産品的重要考量。雖然我國(guó)汽車(chē)銷量增速放緩,但新(xīn)車(chē)裝(zhuāng)載車(chē)聯網裝(zhuāng)置比例在逐年穩步提升,2018年新(xīn)車(chē)滲透率約為(wèi)70%,新(xīn)增聯網車(chē)輛超過2000萬輛。除新(xīn)車(chē)外,還有大量的後裝(zhuāng)市場,聯網汽車(chē)保有量不斷提升,聯網汽車(chē)保有量接近3800萬輛。由于市場處于增長(cháng)培育階段,用(yòng)戶付費意願不強,目前車(chē)聯網市場以硬件為(wèi)主,信息服務(wù)和通信運營收入占比較低。市場規模的快速增長(cháng)主要也依靠聯網車(chē)輛的數量增長(cháng)和單車(chē)硬件成本的提升。

産業政策從産業規劃、技(jì )術法規、基礎配套三個方面推動車(chē)聯網産業發展。目前車(chē)聯網産業政策主要集中在下一步發展重點智能(néng)網聯汽車(chē)方面,由于産業處于培育、孵化階段,政策主要通過宏觀規劃引導産業健康有序發展,加強技(jì )術标準建設和技(jì )術測試管理(lǐ)辦法為(wèi)技(jì )術研發提供基礎條件。在2018年12月工信部發布的《車(chē)聯網(智能(néng)網聯汽車(chē))産業發展行動計劃》中,提出五項重點任務(wù)。一是突破關鍵技(jì )術,推動産業化發展。重點突破決策控制平台、LTE-V2X、5G-V2X等無線(xiàn)通訊網絡關鍵技(jì )術等。二是完善标準體(tǐ)系,推動測試驗證與示範應用(yòng)。重點包括全面實施《國(guó)家車(chē)聯網産業标準體(tǐ)系建設指南》、适時發放頻率使用(yòng)許可(kě)、推動在機場、港口和園區(qū)開展自動駕駛出行等示範應用(yòng),建設國(guó)家級車(chē)聯網先導區(qū)等。三是合作(zuò)共建,推動車(chē)聯網産業基礎設施建設。打造綜合大數據和雲平台,推進基礎設施信息化和智能(néng)化改造等。四和五是推動提升市場滲透率和完善安(ān)全保障體(tǐ)系。

從技(jì )術和應用(yòng)的角度看,目前中國(guó)車(chē)聯網産業處于網聯輔助信息交互階段。相比其他(tā)國(guó)家,我國(guó)更加重視發展車(chē)聯網産業。在自動駕駛汽車(chē)的概念上,我國(guó)将智能(néng)化與網聯化技(jì )術相結合,将發展智能(néng)網聯汽車(chē)作(zuò)為(wèi)重要發展方向,并将智能(néng)化技(jì )術分(fēn)為(wèi)5個等級,網聯化技(jì )術分(fēn)為(wèi)3個等級。網聯化技(jì )術分(fēn)為(wèi)網聯輔助信息交互、網聯協同感知、網聯協同決策與控制三個等級,目前我國(guó)正處于以地圖、交通流量、交通标志(zhì)等車(chē)輛信息和互聯網信息通訊為(wèi)主的初級階段。随着5G技(jì )術的逐步應用(yòng),網聯協同感知技(jì )術将開始得到應用(yòng)。

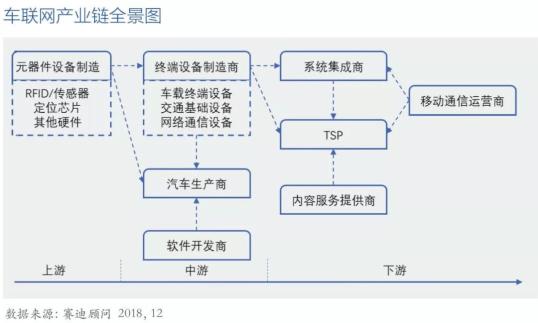

産業環節

車(chē)聯網産業鏈條長(cháng),産業角色豐富,從上遊到下遊涵蓋制造業和服務(wù)業兩大領域。制造業中整車(chē)廠作(zuò)為(wèi)核心位置,一方面作(zuò)為(wèi)終端、軟件、服務(wù)的集成者,具有較大的話語權,同時也在開展自身的車(chē)載智能(néng)信息服務(wù)業務(wù)。通信芯片和通信模組由于涉及通信技(jì )術,門檻較高,主要參與者都是華為(wèi)、大唐、中興以及國(guó)外的高通、英特爾等通信行業領先公司。服務(wù)領域,通信運營商以中國(guó)移動、中國(guó)聯通和中國(guó)電(diàn)信為(wèi)主,同時運營商也在積極拓展其他(tā)車(chē)聯網領域業務(wù)。車(chē)聯網信息服務(wù)提供商方面,包含了傳統TSP供應商如安(ān)吉星等、主機廠自有TSP平台以及新(xīn)興車(chē)聯網創業公司。從整個産業鏈條看,初創型企業更多(duō)的集中在車(chē)載終端設備、交通基礎設備、軟件開發、信息和内容服務(wù)等市場剛剛起步或者門檻較低的環節。

産業發展瓶頸主要集中在信息服務(wù)運營盈利模式不清晰和智能(néng)網聯汽車(chē)核心技(jì )術有待突破。随着我國(guó)互聯網産業的逐步發展,大量科(kē)技(jì )公司和初創企業将目光投向移動互聯網的重要載體(tǐ)——汽車(chē),進行軟硬件開發和信息服務(wù)。但由于我國(guó)用(yòng)戶消費習慣和用(yòng)車(chē)習慣,偏向于将車(chē)聯網設備作(zuò)為(wèi)提升新(xīn)車(chē)配置水平或者後裝(zhuāng)硬件,軟件和服務(wù)付費意願較低,導緻軟件和服務(wù)公司盈利模式不清晰,聯網車(chē)輛飽和後市場缺乏增長(cháng)空間。着眼未來,作(zuò)為(wèi)車(chē)聯網未來重要增長(cháng)點的智能(néng)網聯汽車(chē)和智慧交通體(tǐ)系,在高精(jīng)度定位與地圖、通信與信息交互平台技(jì )術、集成控制系統、電(diàn)子電(diàn)氣架構、信息安(ān)全技(jì )術、道路基礎設施等方面,需加快研發速度,解決産業化應用(yòng)問題。

車(chē)聯網企業主要集中在汽車(chē)電(diàn)子、整車(chē)及互聯網産業較為(wèi)發達的東部沿海地區(qū)。對注冊資本超過2000萬元以上的車(chē)聯網相關企業進行分(fēn)析,廣東企業數量達到24%,是全國(guó)最主要車(chē)聯網産業基地。江蘇、浙江、上海分(fēn)布較為(wèi)平均,憑借長(cháng)三角地區(qū)雄厚的汽車(chē)産業鏈基礎合計份額超過23%。同時北京憑借互聯網産業基礎和高新(xīn)技(jì )術企業基礎,占比為(wèi)7%,結合産業資源分(fēn)布,可(kě)以看出北京的企業數量雖少,但是規模較大。

企業動态

車(chē)、聯、網三類龍頭企業均在加強車(chē)聯網産業布局,汽車(chē)和互聯網企業主要關注較為(wèi)成熟的車(chē)載信息服務(wù)領域,通信企業為(wèi)下一步智能(néng)網聯汽車(chē)發展建設基礎。

“車(chē)”類企業包括主機廠和零部件廠,以自主品牌為(wèi)首的整車(chē)企業對車(chē)聯網功能(néng)越來越支持,并加大自身對車(chē)聯網終端的控制和研發力度,以保證産品競争力,如上汽與阿裏合作(zuò)成立斑馬網絡、吉利專門成立車(chē)聯網子公司億咖通、長(cháng)城與仙豆智能(néng)的戰略合作(zuò)等。

“聯”類企業指通信服務(wù)和設備商,中國(guó)移動、中國(guó)聯通和中國(guó)電(diàn)信均成立了下屬的車(chē)聯網部門與子公司,力圖從網絡運營和基站建設着手,協同制定車(chē)聯網應用(yòng)标準,引領行業發展。通信芯片同樣具有較高的進入門檻,國(guó)内以華為(wèi)、大唐、中興為(wèi)主,開展LTE-V2X芯片和5G通信芯片的研發。

“網”類企業中,互聯網巨頭BAT均在車(chē)聯網領域有所布局,阿裏的布局通過斑馬和高德(dé)全面切入車(chē)聯網系統、導航服務(wù)、高精(jīng)地圖等;百度則發布小(xiǎo)度車(chē)載OS和carlife手機車(chē)機互聯系統,其中carlife已經成為(wèi)業内主流方案;騰訊推出TAI汽車(chē)智能(néng)系統,衍生出安(ān)全語音收發微信、車(chē)載小(xiǎo)程序、場景化地圖以及多(duō)模人機交互四項産品能(néng)力。

市場預測

中國(guó)車(chē)聯網産業在宏觀政策、潛在市場、技(jì )術創新(xīn)、基礎設施建設等有利因素影響下,将保持快速增長(cháng)。中國(guó)汽車(chē)市場巨大、保有量不斷提升,新(xīn)車(chē)搭載智能(néng)網聯終端的比例将不斷提升,預計2025年聯網汽車(chē)滲透率将達到95%。而随着技(jì )術和服務(wù)的不斷發展,用(yòng)戶對車(chē)聯網功能(néng)的付費意願也将提高。短期車(chē)聯網市場增長(cháng)主要依靠車(chē)載信息服務(wù)領域的新(xīn)增硬件和用(yòng)戶增值消費,2019年将接近700億元,2021年将達到1100億元。同時由于2020年5G技(jì )術的推廣應用(yòng)、V2X技(jì )術發展、用(yòng)戶增值付費提升等因素,智能(néng)網聯汽車(chē)将為(wèi)市場帶來新(xīn)一輪發展機遇。

重點投資方向

車(chē)載通信芯片、定位芯片、通信模組等将進一步加強國(guó)産化,市場潛力較大。随着汽車(chē)智能(néng)化、網聯化的到來,芯片所占成本将持續提升,預計2020年每輛車(chē)将使用(yòng)1000顆芯片。政府大力支持國(guó)内廠商自主研發芯片,以獲取産業鏈上的高附加值。在旺盛的市場需求和積極的政策支持下,開發國(guó)産車(chē)載通信芯片、定位芯片、通信模組等車(chē)聯網核心零部件将成為(wèi)産業發展重點。

車(chē)載智能(néng)終端傳統零部件廠商強勢,可(kě)重點關注語音識别、AI算法、手勢控制等新(xīn)興核心技(jì )術供應商。車(chē)聯網産業中硬件産品如中控屏、T-BOX等主要由傳統汽車(chē)電(diàn)子零部件廠商主導,由于較強的定制化需求和傳統的合作(zuò)關系,市場集中度不高。随着廠商對車(chē)聯網重視程度的增強,主機廠趨向于自主研發車(chē)機系統以提升競争力、掌握用(yòng)戶數據。互聯網公司和創業公司更傾向于發展車(chē)聯網核心技(jì )術,如語音識别、AI算法、手勢控制、導航系統、操作(zuò)系統等。方案解決能(néng)力公司則是軟硬件兩手抓,聯通互聯網公司的技(jì )術和車(chē)載終端設備,為(wèi)車(chē)聯網的真正實現,提供切實可(kě)行的方案。

V2X路側協同終端和智慧交通基礎設施市場巨大,有望迎來爆發式增長(cháng)。我國(guó)公路裏程超過477萬公裏,高速公路超過13萬公裏,道路基礎設施市場空間巨大。車(chē)路協同和智慧交通技(jì )術有望在營運車(chē)輛優先推廣,我國(guó)營運車(chē)輛超過1500萬輛,其中360萬輛接入我國(guó)“全國(guó)重點營運車(chē)輛聯網監控系統”。現階段營運車(chē)輛聯網主要是對車(chē)輛運行狀态和範圍的監控,處于智慧交通的初級階段。我國(guó)智慧交通和車(chē)路協同産業處于發展初期,市場空間較大,相關産業具有較大的投資價值。

TSP信息服務(wù)商業和運營模式仍在摸索,長(cháng)期看資本巨頭和汽車(chē)廠商戰略布局,但存在與主機廠深度合作(zuò)的第三方公司市場空間。信息服務(wù)等對規模化要求較高,在導航、娛樂、數據、内容等方面可(kě)關注業内領先企業。優秀的車(chē)聯網系統已可(kě)以有效提升産品競争力、并提供利潤豐厚的産品溢價。主機廠評估自身研發和運營能(néng)力,産銷規模大、研發能(néng)力強将與供應商合作(zuò),自主研發和運營車(chē)聯網業務(wù);如産銷規模不足,則與互聯網平台和系統集成商合作(zuò),引入優秀車(chē)聯網系統,提升産品競争力。

(内容來自中國(guó)投資)